Золото привлекает столь пристальное внимание не случайно. Эта статья рассматривает аргументы с обеих сторон, не претендуя на однозначный вывод — ведь честный ответ зависит от рыночных условий, временного горизонта и того, как именно сформулирован вопрос.

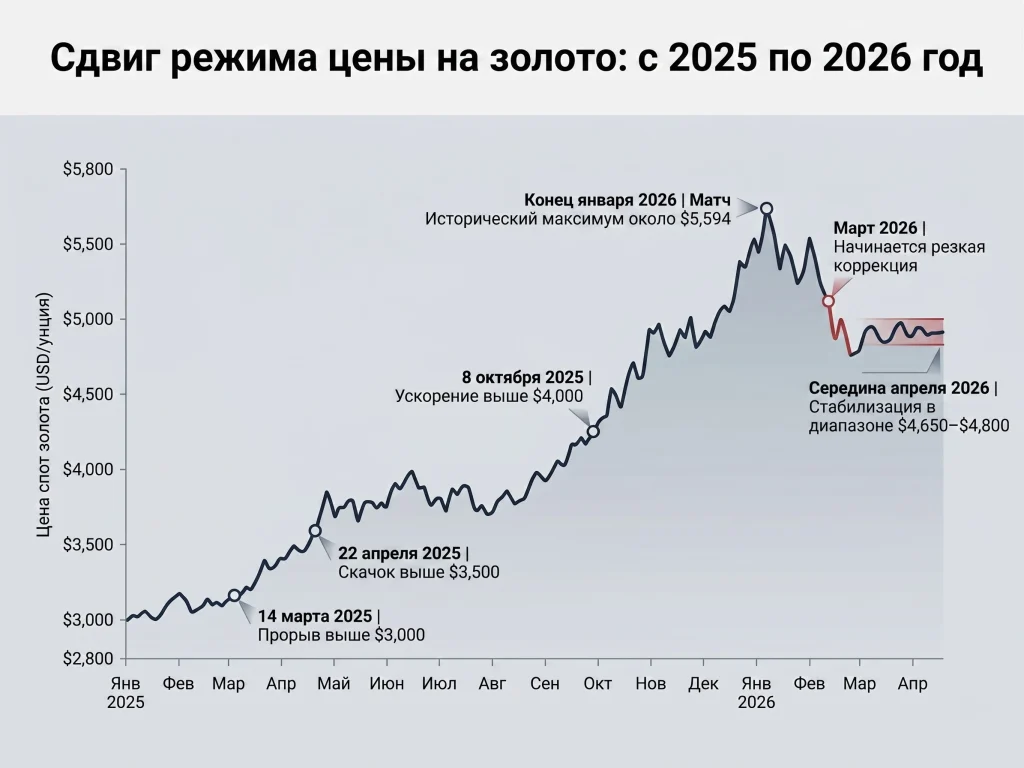

На протяжении 2025 года золото показало наибольший календарный прирост с 1979 года, а в конце января 2026-го обновило исторический максимум: по рыночным данным, котировки достигали около 5 600 долларов за унцию. Затем в марте последовало резкое снижение — на фоне укрепления доллара США [1, 2].

Репутация золота как защитного актива формировалась десятилетиями, а не новостными заголовками. Исторически металл сохранял ценность в периоды стресса, не несёт контрагентного риска и остаётся ликвидным, когда другие рынки оказываются под давлением.

Сегодня перед трейдерами стоит более сложный вопрос: если прежние зависимости ослабевают, что по-прежнему делает золото защитным активом — и как его интерпретировать сейчас?

Ключевые тезисы

- Золото заслужило статус защитного актива благодаря ограниченному предложению, высокой ликвидности и отсутствию контрагентного риска; оно неоднократно сохраняло ценность в периоды рыночного стресса.

- Этот статус не является автоматическим. В ходе вынужденных продаж золото может дешеветь, а рост реальной доходности и укрепление доллара США традиционно оказывают на него давление.

- Цикл 2025–2026 годов показал, что золото движется уже не только по прежним закономерностям: покупки центральных банков, приток средств в ETF и изменение рыночных корреляций играют всё более значимую роль.

Что такое «защитный актив» на самом деле?

Понятие «защитный актив» нередко используется расплывчато, хотя на рынках оно имеет вполне конкретный смысл.

Защитный актив должен сохранять стоимость или расти в цене в периоды экономического стресса, финансовой нестабильности или геополитической напряжённости. Главное — поведение актива в тот момент, когда более рискованные инструменты оказываются под давлением.

Это не то же самое, что просто быть низкорисковым инструментом. Государственная облигация стабильной экономики может считаться защитной благодаря доходности и кредитному качеству. Однако истинный защитный актив ценится за иное — за способность оставаться устойчивым, когда рынки падают.

Почему золото традиционно считается защитным активом

Статус защитного актива у золота возник не случайно. Он основан на совокупности характеристик, которыми обладают немногие другие инструменты — именно они объясняют, почему металл сохраняет ценность в периоды неопределённости.

Ограниченное предложение и фиксированный запас

Золото конечно и добывается с трудом. Совокупный наземный запас увеличивается медленно — примерно на 1,5–2% в год за счёт добычи [2]. Это весьма скромно по сравнению с темпами, которыми могут расширяться фиатные денежные массы, и защищает золото от обесценивания, вызванного ростом предложения.

Отсутствие контрагентного риска

Физическое золото не связано ни с каким эмитентом или институтом. Акции зависят от платёжеспособности компании. Облигации — от того, выполнит ли эмитент свои обязательства. Фиатные валюты — от доверия к правительствам и центральным банкам.

Золото этих рисков не несёт. Это становится особенно важным, когда банки испытывают трудности, растёт обеспокоенность суверенным долгом или снижается доверие к финансовым институтам.

Всеобщее признание и ликвидность

Золото признаётся, котируется и торгуется на практически каждом крупном финансовом рынке. По данным Всемирного совета по золоту, среднесуточный объём торгов в 2025 году составил около 361 млрд долларов — это превышает обороты по многим крупным валютным парам и сопоставимо с отдельными сегментами рынка казначейских облигаций США [4].

Такая глубина важна. В периоды стресса трейдеры, как правило, могут открывать или закрывать значительные позиции в золоте, не сталкиваясь с резкими ценовыми разрывами, характерными для менее ликвидных рынков.

Динамика золота в прошлых рыночных кризисах

Исторически золото сохраняло ценность в ходе крупных финансовых потрясений — хотя и не всегда, и не всегда немедленно. В таблице ниже приведены данные о результатах металла в ряде хорошо известных кризисных эпизодов.

| Рыночный кризис | Доход. золота | Доход. S&P 500 | Примечание |

| Крах доткомов 2000–2002 | +1,41% (2001), +23,96% (2002) | −11,89% (2001), −22,10% (2002) | Золото удержалось лучше, пока акции снижались два года подряд. |

| Мировой финансовый кризис 2008 | +3,97% | −37,00% | Золото завершило год с небольшим плюсом, несмотря на вынужденные продажи в разгар паники. |

| Шок COVID-19 2020 | +25,75% | +18,40% | Оба актива выросли на фоне стимулирования; золото опередило акции. |

| Банковский стресс марта 2023 | +2,08% | −18,11% | Золото выступило относительным буфером на фоне давления на акции. |

| Геополитическая эскалация и торговая война 2024–2025 | +27,20% | +25,02% | Золото удержало лидерство благодаря геополитическому риску и покупкам центробанков. |

Таблица 1: Динамика золота в периоды крупных кризисов в сравнении с индексом акций. Источник: Monetary Metals [5]

Стоит выделить два момента. Золото не всегда растёт в наиболее острой фазе кризиса. В 2008-м и в 2020-м оно ненадолго падало вместе с другими активами — инвесторы стремились привлечь ликвидность. Однако в обоих случаях металл восстанавливался, пока акции оставались под давлением. Это важное разграничение: защитный актив — не то же самое, что актив, который никогда не дешевеет.

Чтобы понять, как движется цена золота, ознакомьтесь с нашим материалом «Цена золота за 10 лет: исторический график».

Когда защитная функция золота ослабевает

Объективный взгляд на золото предполагает и признание условий, в которых его роль защитного актива снижается. Выделяются три ситуации.

1. Вынужденные продажи

Золото не всегда растёт в наиболее острой фазе кризиса. В конце 2008 года и в марте 2020-го оно падало вместе с другими активами, когда инвесторам срочно требовалась ликвидность. В такие моменты высокая ликвидность золота играет против него — именно потому, что продать его проще. Долгосрочные защитные свойства могут вернуться после окончания вынужденных продаж, однако краткосрочная просадка способна оказаться значительной.

2. Рост реальной доходности (исторически)

Золото не приносит дохода. Когда реальная доходность растёт, растут и альтернативные издержки удержания металла. Исторически золото демонстрировало сильную обратную зависимость от реальной доходности — прежде всего от 10-летних казначейских облигаций США, — что делает повышение ставок очевидным препятствием для роста.

3. Укрепление доллара США

Золото котируется в долларах, поэтому его укрепление традиционно давит на котировки. Когда индекс доллара (DXY) резко растёт, золото, как правило, слабеет — особенно для инвесторов за пределами США, чьи валюты также дешевеют относительно доллара.

Смена режима в 2025–2026 годах

В течение последних полутора лет некоторые традиционные закономерности рынка золота проявляли себя менее последовательно. Это важно, поскольку сигналы, на которые трейдеры привыкли полагаться, могут утратить прежнюю надёжность.

На протяжении 2025 года золото выросло примерно на 55–65% — максимальный прирост за календарный год с 1979-го. Ралли шло скачками: 14 марта 2025 года металл пробил отметку 3 000 долларов на фоне нарастания торговых противоречий; 22 апреля поднялся выше 3 500 долларов; 8 октября — выше 4 000 долларов, в разгар шатдауна американского правительства. К концу января 2026 года спотовое золото установило исторический рекорд вблизи 5 594,82 доллара [6, 7, 8, 9].

Затем рынок развернулся. В марте 2026 года золото резко скорректировалось и к середине апреля вернулось в диапазон 4 650–4 800 долларов. Тем не менее откат не отменяет главного: металл вырос вопреки факторам, которые прежде оказывали на него значительно большее давление.

Коррекция совпала с ослаблением доллара, что указывает на нечто большее, чем обычное движение рынка. Устойчивый спрос со стороны центральных банков и частных инвесторов поддерживал золото даже в условиях, когда ряд прежних рыночных зависимостей утратил прежнюю чёткость.

Центральные банки как доминирующая сила

Значительная часть спроса исходила от центральных банков. Официальные покупки остаются необычно высокими на протяжении нескольких лет, создавая под золотом более прочную базу, чем можно было бы ожидать исходя из прежних рыночных сигналов.

Чистые покупки в 2022 году составили 1 082 тонны — рекордный показатель с 1967 года [10]. В дальнейшем они оставались повышенными: 1 037 тонн в 2023-м, 1 045 тонн в 2024-м и 863 тонны в 2025-м [11, 12]. По оценкам Metals Focus, около 57% покупок в 2025 году не было официально раскрыто, что говорит о том, что реальный объём мог быть ещё выше.

Возвращение частных инвесторов

Центральные банки оказались не единственным источником поддержки. Частные инвесторы также вернулись на рынок с большим объёмом средств.

Обеспеченные золотом ETF в 2025 году привлекли рекордные 89 млрд долларов, добавив 801 тонну и подняв совокупные активы под управлением до исторического максимума в 4 025 тонн. AUM удвоились — до примерно 559 млрд долларов. Покупки продолжились и в 2026 году: январь стал рекордным по месячному притоку (18,7 млрд долларов), причём лидировали азиатские инвесторы [13].

Это придало ралли дополнительную глубину: золото поддерживалось как официальным спросом, так и возобновившимися частными инвестициями.

Остаётся ли золото защитным активом в 2026 году?

Золото по-прежнему широко воспринимается как защитный актив в 2026 году, однако ответ на этот вопрос носит более условный, а не абсолютный характер. Защитные свойства металла не гарантированы и могут варьироваться в зависимости от рыночной конъюнктуры. Недавняя ценовая динамика показывает, что золото по-прежнему способно привлекать спрос в периоды стресса — даже если оно уже не следует прежним рыночным закономерностям столь чётко, как прежде.

Для трейдеров выделяются три ключевых момента:

- Старые сигналы требуют более осторожной интерпретации: Старые сигналы требуют более осторожной интерпретации:

- Старые сигналы требуют более осторожной интерпретации: золото реагирует уже не только на реальную доходность и курс доллара. Официальный спрос, потоки в ETF, геополитический риск и позиционирование на фьючерсном рынке приобрели большее значение.

- Волатильность остаётся частью уравнения: коррекция на 10% в марте 2026 года показала, что золото по-прежнему способно резко откатиться даже в рамках общего восходящего тренда.

- Долгосрочное распределение и краткосрочная торговля — принципиально разные стратегии: стратегическая позиция в золоте преследует иные цели, нежели тактическая сделка по XAU/USD; смешение этих подходов ведёт к худшим решениям.

В совокупности имеющиеся данные свидетельствуют о том, что золото сохраняет значение защитного актива — однако сегодня его следует оценивать через более широкую и многогранную рыночную призму.

Часто задаваемые вопросы

Почему центральные банки покупают золото?

Центральные банки держат золото в составе официальных резервов по ряду причин: оно не несёт кредитного риска, не зависит от денежно-кредитной политики какого-либо отдельного правительства, диверсифицирует портфель за счёт снижения зависимости от активов, номинированных в долларах, и исторически сохраняет ценность в кризисные периоды. После введения санкций против российских резервов в 2022 году многие центральные банки ускорили накопление золота в рамках более широкой стратегии диверсификации.

Является ли золото защитным активом в 2026 году?

Золото по-прежнему широко воспринимается как защитный актив, хотя его поведение изменилось. Покупки центральных банков и высокий частный инвестиционный спрос поддерживают его роль, однако академические исследования и недавняя ценовая динамика подтверждают: защитные свойства металла носят условный, а не автоматический характер.

Почему золото падало в марте 2020 года и в октябре 2008-го, если оно считается защитным активом?

В оба периода инвесторы сталкивались с маржин-коллами и вынужденной ликвидацией позиций, что вынуждало их продавать даже те активы, которые они хотели удержать. Высокая ликвидность золота обернулась краткосрочным недостатком. В обоих случаях металл восстанавливался после окончания вынужденных продаж и завершил кризис выше исходных уровней, тогда как акции оставались значительно ниже своих максимумов.

Какую долю портфеля должно составлять золото?

Исследования Всемирного совета по золоту показывают, что стратегическая аллокация в диапазоне 2–10% исторически улучшала скорректированную на риск доходность диверсифицированных портфелей. Оптимальная доля зависит от риск-профиля конкретного инвестора, горизонта инвестирования и имеющихся позиций. Данная информация носит общий характер, не является инвестиционным советом и персональной рекомендацией. Обстоятельства каждого инвестора индивидуальны; рекомендуется обращаться за независимой консультацией.

Показывает ли золото более высокую доходность в периоды геополитических кризисов?

Исторически — да. Геополитическая неопределённость, как правило, снижает аппетит к риску и повышает спрос на защитные активы. Академические исследования и актуальные рыночные данные свидетельствуют о стабильной положительной зависимости между ростом показателей геополитического риска и ценами на золото. Вместе с тем масштаб реакции золота определяется конкретной природой и продолжительностью кризиса, а прошлые закономерности не гарантируют будущего поведения актива.

Как золото ведёт себя в условиях инфляции?

Исторически золото показывало сильные результаты в периоды высокой инфляции в сочетании со слабым ростом — как это было в 1970-е годы. При умеренной инфляции его динамика носит неоднозначный характер и во многом определяется реакцией центральных банков. Когда реальная доходность резко растёт в ответ на инфляцию, золото в краткосрочной перспективе может отставать от рынка, даже если долгосрочные инфляционные ожидания оказывают ему поддержку.

В чём разница между золотом и серебром как защитными активами?

Серебро, как правило, движется в том же направлении, что и золото, но с более высокой волатильностью; его цена также зависит от промышленного спроса. По данным Всемирного совета по золоту, бета серебра к золоту в среднем составляла около 1,3 за последние два десятилетия — то есть серебро, как правило, усиливает движения золота, а не обеспечивает независимую защитную функцию.

Может ли золото подешеветь на медвежьем рынке?

Да, цена золота может и снижается. Несмотря на то что оно нередко движется в направлении, противоположном акциям, в период стресса, металл не застрахован от более широких рыночных сил. Укрепление доллара США, рост реальных процентных ставок или снижение инвестиционного спроса способны привести к падению цен на золото. Торговля золотом — в любой форме — сопряжена с риском потери средств.

Предупреждение о рисках: CFD — сложные финансовые инструменты, которые несут высокий риск быстрой потери средств вследствие кредитного плеча. Убедитесь, что вы полностью понимаете связанные риски, и тщательно оцените, можете ли вы позволить себе высокий риск потери вложенных средств, прежде чем приступать к торговле.

Отказ от ответственности: Информация предоставляется исключительно в образовательных целях и не учитывает ваши личные цели, финансовое положение или потребности. Она не является инвестиционным советом. При необходимости рекомендуем обратиться за независимой консультацией. Никаких гарантий относительно точности или полноты представленной информации не предоставляется. Материал может содержать исторические или прошлые показатели доходности, на которые не следует полагаться. Оценки, прогнозы и перспективные суждения не могут быть гарантированы. Информация на данном сайте и предлагаемые продукты и услуги не предназначены для распространения среди лиц в странах или юрисдикциях, где такое распространение или использование противоречило бы местному законодательству или нормативным актам.

- “Gold – Trading Economics” https://tradingeconomics.com/commodity/gold Accessed 17 April 2026

- “Gold extends decline on expectations of higher interest rates – Reuters” https://www.reuters.com/world/india/gold-loses-over-1-dollar-firms-fed-cut-hopes-fade-2026-03-24/ Accessed 17 April 2026

- “How Much Gold Is Left in the World? – J.Rotbart & CO” https://jrotbart.com/how-much-gold-is-left-in-the-world/ Accessed 17 April 2026

- “Gold as a strategic asset: 2026 edition – World Gold Council” https://www.gold.org/goldhub/research/relevance-of-gold-as-a-strategic-asset/key-attributes-liquidity Accessed 17 April 2026

- “Comparing gold vs the S&P 500 – Monetary Metals” https://www.monetary-metals.com/insights/articles/gold-vs-the-sp-500/ Accessed 17 April 2026

- “Gold pops above $3,000/oz for first time in historic safe-haven rally – Reuters” https://www.reuters.com/markets/commodities/gold-mounts-record-summit-eyes-3000-peak-2025-03-14 Accessed 17 April 2026

- “Gold takes a breather after hitting $3,500 on higher stocks, stronger dollar – Reuters” https://www.reuters.com/markets/commodities/gold-maintains-record-rally-following-trumps-criticism-fed-chief-2025-04-22/ Accessed 17 April 2026

- “Gold shatters $4,000 milestone, silver belts record high as investors rush to safety – Reuters” https://www.reuters.com/world/india/gold-vaults-over-4000-rush-safety-fed-easing-bets-2025-10-08/ Accessed 17 April 2026

- “Gold falls as investors take profits after record high – Reuters” https://www.reuters.com/world/india/gold-extends-record-run-races-past-5400oz-2026-01-28 Accessed 17 April 2026

- “2024 Central Bank Gold Reserves Survey – World Gold Council” https://www.gold.org/goldhub/research/2024-central-bank-gold-reserves-survey Accessed 17 April 2026

- “Gold Demand Trends: Full Year 2024 – World Gold Council”https://www.gold.org/goldhub/research/gold-demand-trends/gold-demand-trends-full-year-2024/central-banks Accessed 17 April 2026

- “Gold Demand Trends: Q4 and Full Year 2025 – World Gold Council” https://www.gold.org/goldhub/research/gold-demand-trends/gold-demand-trends-full-year-2025/central-banks Accessed 17 April 2026

- “ETF Flows – World Gold Council” https://www.gold.org/goldhub/research/etf-flows Accessed 17 April 2026